Immobilienverrentung – die Alternative zum Gesamtverkauf

Die Immobilienverrentung schafft im Alter finanziellen Spielraum durch Kapitalfreisetzung bei weiterer Nutzung des Eigenheims.

Das Wichtigste zur Immobilienverrentung zusammengefasst

- Definition: Verkauf des Eigenheims auf Rentenbasis, bei dem der Verkäufer ein lebenslanges Wohnrecht erhält.

- Zielgruppe: Senioren ab 60 Jahren, die ihre Rente aufbessern möchten, ohne ihr Zuhause verlassen zu müssen.

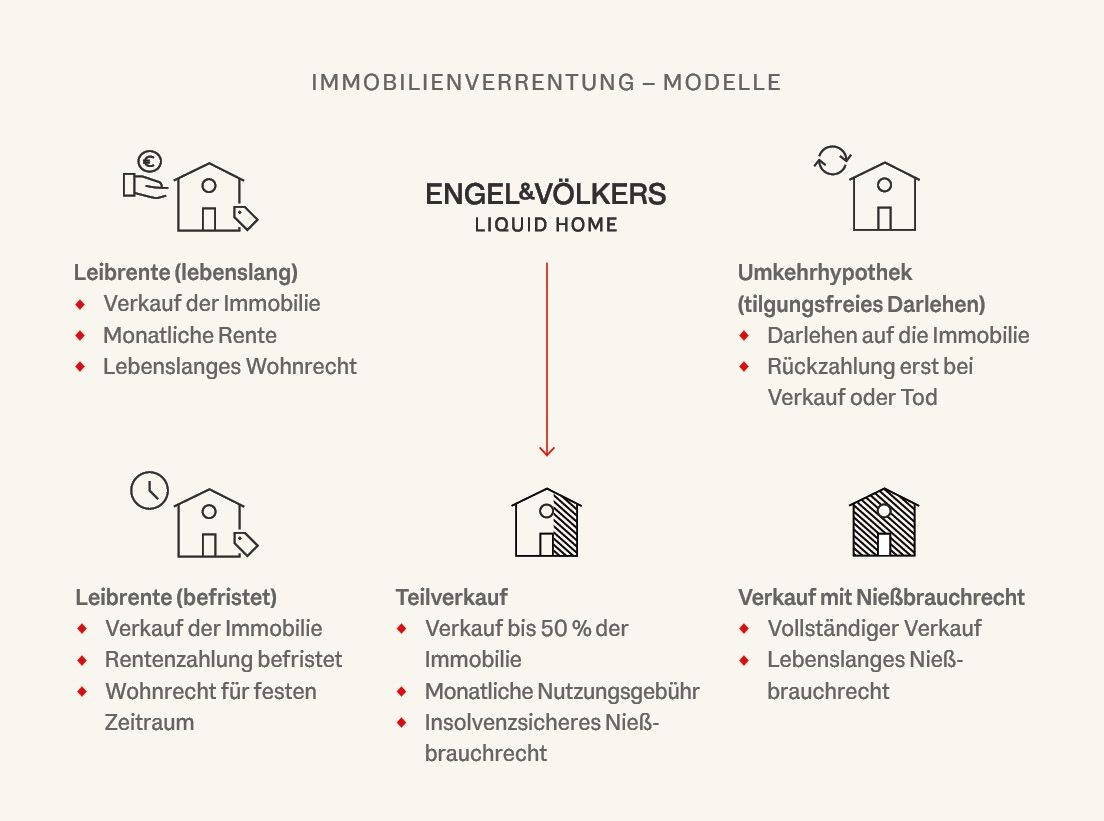

- Modelle: Immobilien-Leibrente, Zeitrente, Nießbrauch, Immobilien-Teilverkauf

Was ist eine Immobilienverrentung?

Viele Hausbesitzerinnen und Hausbesitzer haben ihr Vermögen in ihrer Immobilie gebunden. Im Rentenalter kann jedoch zusätzliche Liquidität benötigt werden – sei es für Umbaumaßnahmen, zur Deckung von Pflegekosten oder einfach zur finanziellen Absicherung.

Die Immobilienverrentung ermöglicht es, einen Teil oder die gesamte Immobilie zu verkaufen und dennoch weiterhin dort zu wohnen. Dabei gibt es verschiedene Modelle, die je nach individueller Lebenssituation in Frage kommen.

Welche Arten der Immobilienverrentung gibt es?

Die Basis aller Modelle zur Verrentung einer Immobilie ist, dass die Immobilie verkauft oder belastet wird und der bisherige Eigentümer die Immobilie weiter nutzen kann. Bei der Auszahlung des Gegenwertes gibt es verschiedene Varianten.

Der Immobilien-Teilverkauf

Mit dem Teilverkauf Ihrer Immobilie erhalten Sie die Möglichkeit, einen Anteil Ihres Hauses oder Ihrer Wohnung zu verkaufen und dadurch finanzielle Mittel zu gewinnen. Sie bleiben weiterhin in Ihrem Zuhause wohnen und behalten als wirtschaftlicher Eigentümer volle Entscheidungsfreiheit. Sie können bis zu 50 % Ihres Eigentums veräußern, während Ihnen durch ein im Grundbuch verankertes, insolvenzfestes Nießbrauchrecht die uneingeschränkte Nutzung der Immobilie erhalten bleibt. Die Verkaufssumme wird auf Basis eines unabhängigen Gutachtens zum Marktwert ermittelt und nach Vertragsabschluss ausgezahlt.

Vorteile Immobilien-Teilverkauf: | Nachteile Immobilien-Teilverkauf: |

|---|---|

|

|

Wie viel Kapital bringt der Teilverkauf?

Mit unserem Rechner erhalten Sie unverbindlich einen ersten Eindruck, welchen Betrag Sie durch einen Teilverkauf Ihrer Immobilie freisetzen könnten.

Monatliche Nutzungsgebühr

-

Sie erhalten

-

Sie behalten weiterhin zu 100% Entscheidungsrecht an Ihrer Immobilie.

Sie bleiben zu - Eigentümer. Engel & Völkers LiquidHome wird zu - Teileigentümer.

Die Leibrente

Grundprinzip der Immobilienleibrente

Wie jede andere Leibrente ist auch die Immobilienrente an das Leben des Verkäufers gebunden. Der Verkäufer verkauft seine Immobilie und erhält im Gegenzug vom Käufer eine monatliche Leibrente, während er gleichzeitig ein Wohnrecht behält.

Lebenslange vs. Befristete Leibrente

Die Immobilienrente kann lebenslang oder zeitlich befristet vereinbart werden. Die Wahl hängt von den individuellen Bedürfnissen des Verkäufers ab, wobei eine sorgfältige Abwägung ohne spätere Änderungsmöglichkeit erfolgen muss.

Lebenslange Leibrente

Die lebenslange Leibrente, bei der der Verkäufer bis zu seinem Lebensende in der Immobilie wohnen bleibt und eine Rente bezieht, ist der häufigste Fall. Für Paare wird die Rente an das länger lebende Mitglied angepasst, was die Rentenhöhe beeinflusst.

Leibrente auf Zeit

Eine zeitlich befristete Leibrente definiert einen festen Zeitraum für die Rentenzahlungen. Nach dessen Ablauf endet die Zahlung und der Immobilienverkauf ist komplett abgewickelt.

Berechnung der Leibrente

Für die Berechnung der Leibrente sind wichtige Parameter zu beachten. Der wichtigste Faktor ist der Wert der Immobilie. Dieser wird in der Regel durch unabhängige Sachverständige ermittelt. Von dem ermittelten Immobilienwert ist der Gegenwert des Wohnrechtes abzuziehen. Als Rest bleibt der Wert der Verrentung übrig. Der zweite wichtige Faktor ist das Alter des Verkäufers bzw. weiterer berechtigter Personen.

Für die Rentenberechnung wird der Rentenfaktor des Statistischen Bundesamtes zugrunde gelegt. Maßgebend hierfür ist die durchschnittliche Lebenserwartung für Männer und Frauen. Das Statistische Bundesamt ermittelt und veröffentlicht sogenannte Sterbetafeln. Als Faustregel gilt: je länger die Rentenbezugsdauer, umso geringer die Rente. Bei Paaren gilt die Besonderheit, dass die Lebenserwartung von Frauen höher ist als die von Männern.

Vorteile der Leibrente: | Nachteile der Leibrente: |

|---|---|

|

|

Tilgungsfreies-Darlehen (Umkehrhypothek)

Bei dem tilgungsfreien Darlehen, oftmals auch Umkehrhypothek genannt, wird die Immobilie im Gegensatz zur Leibrente nicht verkauft. Der Eigentümer erhält ein Darlehen, meist von Versicherungsgesellschaften, Banken oder darauf spezialisierten Gesellschaften. Im Gegenzug wird im Grundbuch eine Hypothek zugunsten des Darlehensgebers eingetragen. Die Besitzer können bis an ihr Lebensende mietfrei in ihrer Immobilie wohnen.

Anders als bei typischen Darlehen erfolgt hier keine monatliche Ratenzahlung. Die vollständige Tilgung erfolgt hier durch den späteren Verkaufserlös der Immobilie. Diese Form der Immobilienverrentung eignet sich besonders für ältere Personen. Aufgrund der gesetzlichen Wohnimmobilienkreditrichtlinie ist die Aufnahme von Darlehen durch ältere Menschen kaum noch möglich. Stehen Umbauarbeiten an oder soll das Geld anderweitig verwendet werden, ist die Aufnahme eines tilgungsfreien Darlehens eine sinnvolle Möglichkeit.

Wie bei jedem anderen Darlehen wird ein Kreditzins mit einer bestimmten Zinsbindungsfrist vereinbart. Die anfallenden Kreditzinsen werden dem Darlehensbetrag zugeschlagen, somit erhöht sich die Kreditschuld mit zunehmender Laufzeit.

Ermittlung der Darlehenshöhe

Die Darlehensgeber haben ein Interesse daran, dass die Tilgung durch den späteren Verkauf der Immobilie gesichert ist. Daher erfolgt hier ebenfalls die Wertermittlung durch einen unabhängigen Sachverständigen. Von diesem Wert erfolgt dann ein Abschlag für zukünftige Wertminderungen. Für die Darlehenshöhe spielt das Alter der Eigentümer ebenfalls eine zentrale Rolle. Die Faustregel hierbei lautet: je älter die Eigentümer, umso höher die Darlehenssumme.

Vorteile Umkehrhypothek: | Nachteile Umkehrhypothek: |

|---|---|

|

|

Die Umkehrhypothek funktioniert wie ein Kredit, bei dem das Haus als Sicherheit dient. Eigentümer erhalten eine Auszahlung, müssen aber keine Tilgungsraten leisten. Nach dem Ableben wird das Darlehen durch den Immobilienverkauf getilgt.

Immobilienverkauf in Kombination mit Nießbrauchrecht

Bei dieser Kombination erfolgt der vollständige Verkauf der Immobilie an den Käufer. Gleichzeitig wird im Grundbuch das Nießbrauchrecht zugunsten des Verkäufers eingetragen. Der Verkäufer kann die Wohnung weiterhin lebenslang benutzen.

Dieses Modell der Immobilienverrentung wird sehr oft im Zuge der vorweggenommenen Vererbung gewählt. Der Vorteil dabei ist, dass die Schenkungssteuer reduziert werden kann. Der Wert des Nießbrauchs wird vom Wert der Immobilie abgezogen. Käufer sind dann die Erben.

Wie bei den vorherigen Modellen erfolgt auch hier in einem ersten Schritt die Wertfestsetzung, üblicherweise durch einen Sachverständigen. Maßgebend hierfür sind der Umfang des Nießbrauchrechts sowie das Alter der begünstigten Person oder Personen. Die Differenz zwischen dem Immobilienwert und dem Kapitalisierungswert des Nießbrauchs ist der Verkaufspreis.

Beim Nießbrauchrecht wird zwischen verschiedenen Arten unterschieden. Diese sind:

Vorbehaltsnießbrauch

Dem bisherigen Eigentümer wird bei der Übertragung der eigenen Immobilie bereits vorbehaltlich ein Nutzungsrecht gegenüber dem neuen Eigentümer eingeräumt. Der Vorbehaltsnießbrauch geht bei Abschluss der Übertragung in ein festes Nutzungsrecht über.

Nachrangiger Nießbrauch

Hier wird bei der Bestellung des Nießbrauches zusätzlich festgelegt, ob nach dem Tod des Erblassers eine Person ein Nießbrauchrecht am Nachlassobjekt erhält. Es ist demnach eine erweiterte Form des Vorbehaltsnießbrauchs.

Zuwendungsnießbrauch

Es handelt sich um einen Zuwendungsnießbrauch, wenn beispielsweise an einem Grundstück ein Nießbrauch bestellt wird, der dazu führt, dass der Nießbraucher als Begünstigter der Vermietung und Verpachtung gegenüber Dritten hervorgeht. Salopp gesagt, kann der Nießbrauchsberechtigte die Immobilie auch weitervermieten und Mieteinnahmen kassieren.

Vorteile Immobilienverkauf mit Nießbrauchrecht: | Nachteile Immobilienverkauf mit Nießbrauchrecht: |

|---|---|

|

|

Was bedeutet die Verrentung einer Immobilie?

Freisetzung gebundenen Kapitals

Der Hauptaspekt der Immobilienverrentung ist das Freisetzen eines Teils des in der Immobilie gebundenen Kapitals, um im Alter finanzielle Bedürfnisse zu decken oder Kapital für andere Zwecke verfügbar zu machen.

Übertragung von Eigentumsanteilen

Um Kapital freizusetzen, muss ein Eigentumsanteil übertragen oder die Immobilie belastet werden. Bei der Leibrente und dem Verkauf mit Nießbrauchrecht findet eine vollständige Eigentumsübertragung statt.

Immobilien-Teilverkauf und tilgungsfreies Darlehen

Beim Teilverkauf wird nur ein Teil des Eigentums verkauft, während bei einem tilgungsfreien Darlehen keine Eigentumsübertragung erfolgt, sondern eine Grundschuld eingetragen wird.

Vollständige Wohnnutzung und Vermietungsmöglichkeiten

Alle Modelle erlauben dem Verkäufer, in der Immobilie zu wohnen. Ein besonderer Vorteil des Nießbrauchrechts gegenüber dem Wohnrecht ist die Möglichkeit, die Immobilie zu vermieten und Mieteinnahmen zu generieren.

Für wen eignet sich welches Immobilienverrentung-Modell?

Die Wahl des passenden Modells hängt von verschiedenen Faktoren ab:

- Wer auf eine monatliche Rente angewiesen ist, für den kann die Leibrente eine sinnvolle Option sein.

- Wer seine Immobilie behalten, aber Kapital freisetzen möchte, kann über eine Umkehrhypothek oder einen Teilverkauf nachdenken.

- Wer weiterhin selbst über seine Immobilie bestimmen will, hat mit dem Teilverkauf mehr Flexibilität als bei einem Komplettverkauf.

Immobilienverrentung ab welchem Alter?

Auch hier gibt es keine pauschale Antwort. Wenn bei Renteneintritt das Einkommen deutlich niedriger ausfällt, kann eine Immobilienverrentung ab diesem Zeitpunkt sinnvoll sein.

Ein anderer Zeitpunkt kann sein, wenn größere Umbauten anstehen. Beispielsweise der Einbau eines altersgerechten Bades oder die Neueindeckung des Dachs. Solche Baumaßnahmen erfordern einen hohen Kapitalbedarf. Durch einen Immobilien-Teilverkauf oder ein tilgungsfreies Darlehen wird sofort ein größerer Finanzbetrag verfügbar.

Fazit

Immobilienverrentung, eine gute Alternative

Der Ausgangspunkt ist immer die Überlegung: “ Wie kann ich mein Haus verkaufen und darin wohnen bleiben?” Bei dieser Frage steht der vollständige Verkauf im Mittelpunkt. Das ist jedoch nicht immer die beste Lösung; eine echte Alternative kann die Immobilienverrentung sein.

Der zentrale Punkt bei der Frage ist jedoch, dass die Immobilie weiterhin bewohnt werden kann. Bei allen dargestellten Modellen ist diese Möglichkeit vorhanden. Jedes Modell hat seine Vorteile und Nachteile. Bei der Wahl der geeigneten Form kommt es daher auf die jeweilige Situation an. Es ist daher wichtig, die jeweiligen Modelle genau zu verstehen.

Hinweis: Dieser Ratgeber dient ausschließlich zu allgemeinen Informationszwecken. Eine individuelle Beratung durch Fachleute wird empfohlen, um eine fundierte Entscheidung zu treffen.

Fordern Sie jetzt ein Angebot an.

Über 70.000 Personen haben bereits mit Engel & Völkers LiquidHome Kontakt aufgenommen, um mehr Informationen über den Immobilien-Teilverkauf zu erhalten.

Kontakt

Möchten Sie mehr erfahren?

Wenn Sie neugierig geworden sind und mehr Informationen über das Teilverkaufsmodell von Engel & Völkers LiquidHome erhalten möchten, können Sie uns ganz einfach kontaktieren.

Customer Care Team

Engel & Völkers LiquidHome