Immobilienrente im Vergleich: Leibrente, Verkauf mit Wohnrecht, Umkehrhypothek oder Teilverkauf

Die Immobilienrente bietet Senioren eine Möglichkeit, ihr gebundenes Immobilienvermögen in zusätzliches Einkommen umzuwandeln – ohne das eigene Zuhause verlassen zu müssen. Ob Leibrente, Verkauf mit Wohnrecht, Umkehrhypothek oder Teilverkauf – jedes Modell hat Vor- und Nachteile. Ein Vergleich hilft dabei, die passende Lösung für die persönliche finanzielle Situation im Alter zu finden.

Alle Vorteile auf einen Blick

Warum eine Immobilienrente?

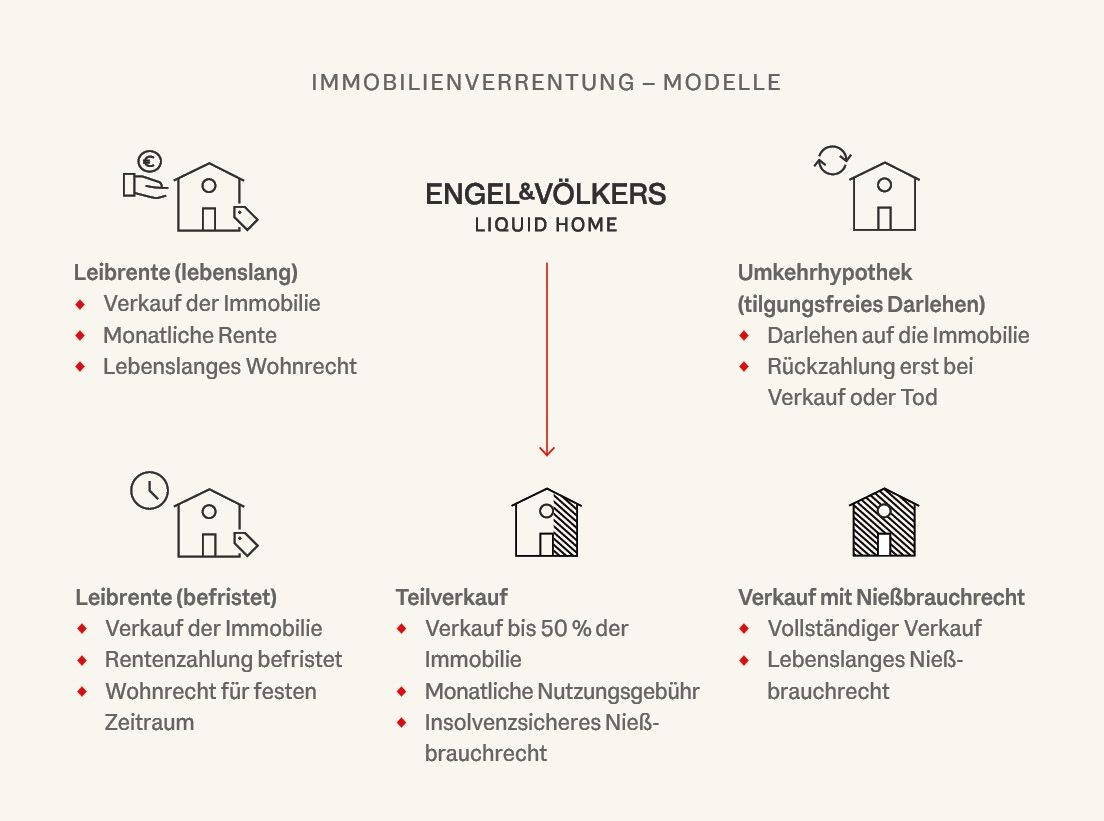

Die Modelle der Immobilienverrentung

Uwe Tobis von Engel & Völkers LiquidHome erklärt im Video anschaulich die verschiedenen Optionen der Immobilienverrentung und zeigt Ihnen, welche Vorteile diese mit sich bringen können.

Alle Details finden Sie in unserem Artikel. Jetzt weiterlesen!

Ein Überblick über die Optionen der Immobilienrente

Die Immobilienrente ermöglicht es, Kapital aus dem Eigenheim freizusetzen, ohne dass die Eigentümer ihr vertrautes Zuhause verlassen müssen. Dies unterscheidet sie von Optionen wie dem vollständigen Verkauf der Immobilie oder der Aufnahme eines Kredits. Verschiedene Modelle bieten hierfür flexible Lösungen:

- Immobilien-Teilverkauf: Hierbei wird ein Teil der Immobilie verkauft, während der Eigentümer einen Anteil behält und weiterhin über die Nutzung der Immobilie bestimmen kann.

- Verkauf mit Nießbrauchrecht: Der Eigentümer verkauft seine Immobilie, behält aber ein lebenslanges Wohn- oder Nutzungsrecht.

- Leibrente: Bei diesem Modell wird die Immobilie gegen eine lebenslange monatliche Rente verkauft.

- Umkehrhypothek: Eine Alternative, bei der Eigentümer ein Darlehen gegen den Wert ihrer Immobilie aufnehmen und weiterhin darin wohnen bleiben können.

Jedes dieser Modelle bietet unterschiedliche Vorteile und Bedingungen, insbesondere im Hinblick auf das Wohnrecht und die damit verbundenen Kosten. Zudem stehen bestimmte Modelle, wie die Leibrente, in der Regel erst Personen ab einem bestimmten Alter zur Verfügung. Es ist daher wichtig, alle Optionen sorgfältig zu prüfen, um das Modell zu finden, das am besten zu den individuellen Bedürfnissen und Lebensumständen passt. Einen umfassenden Vergleich finden Sie in unserem Ratgeber Immobilienverrentung.

Fordern Sie jetzt ein Angebot an.

Über 70.000 Personen haben bereits mit Engel & Völkers LiquidHome Kontakt aufgenommen, um mehr Informationen über den Immobilien-Teilverkauf zu erhalten.

Die Modelle der Immobilienverrentung im Detail

Leibrente: Regelmäßige Zahlungen gegen den Gesamtverkauf der Immobilie

Bei der Leibrente wird die Immobilie vollständig verkauft. Im Gegenzug erhält die Eigentümerin oder der Eigentümer eine lebenslange monatliche Zahlung. Zudem wird ein Wohnrecht gesichert, allerdings ist eine Vererbung der Immobilie nicht möglich.

Vorteile: | Aspekte, die berücksichtigt werden sollten: |

|---|---|

|

|

Umkehrhypothek: Kreditaufnahme ohne monatliche Rückzahlung

Bei der Umkehrhypothek nehmen Eigentümerinnen und Eigentümer ein Darlehen auf Basis des Immobilienwerts auf, ohne monatliche Raten zahlen zu müssen. Die Rückzahlung erfolgt durch den Verkauf der Immobilie nach dem Ableben der Kreditnehmenden.

Vorteile: | Aspekte, die berücksichtigt werden sollten: |

|---|---|

|

|

Verkauf mit Nießbrauchrecht: Verkauf mit lebenslangem Wohn- und Vermietungsrecht

Bei dieser Option wird die Immobilie vollständig verkauft. Die bisherigen Eigentümerinnen und Eigentümer erhalten jedoch ein lebenslanges, insolvenzfestes Nießbrauchrecht und können weiterhin darin wohnen oder sie vermieten.

Vorteile: | Aspekte, die berücksichtigt werden sollten: |

|---|---|

|

|

Immobilien-Teilverkauf: Kapitalfreisetzung mit voller Nutzungsmöglichkeit

Beim Immobilien-Teilverkauf wird ein Anteil der Immobilie (bis zu 50 %) veräußert, während die Eigentümerin oder der Eigentümer weiterhin wirtschaftlicher Eigentümer bleibt. Das bedeutet, dass durch das vertraglich gesicherte, insolvenzfeste Nießbrauchrecht das ausschließliche Nutzungsrecht an der Immobilie erhalten bleibt. Gleichzeitig erfolgt eine Sofortauszahlung des Verkaufserlöses.

Vorteile: | Aspekte, die berücksichtigt werden sollten: |

|---|---|

|

|

Warum sich der Teilverkauf lohnt

Im Gegensatz zur Leibrente oder zum vollständigen Verkauf ermöglicht der Teilverkauf eine flexible Kapitalfreisetzung bei gleichzeitiger Entscheidungsfreiheit. Da der bisherige Eigentümer wirtschaftlicher Eigentümer bleibt, kann er weiterhin selbst bestimmen, ob er das Haus bewohnen, umgestalten oder vermieten möchte. Zudem besteht die Möglichkeit, die verkauften Anteile später zurückzukaufen oder das Haus zu einem späteren Zeitpunkt vollständig zu verkaufen.

Berechnung und Angebot

Sie interessieren sich für den Immobilien-Teilverkauf von Engel & Völkers LiquidHome? Nutzen Sie unseren Online-Rechner, um mit wenigen Klicks eine erste Berechnung vorzunehmen.

Monatliche Nutzungsgebühr

-

Sie erhalten

-

Sie behalten weiterhin zu 100% Entscheidungsrecht an Ihrer Immobilie.

Sie bleiben zu - Eigentümer. Engel & Völkers LiquidHome wird zu - Teileigentümer.

KONTAKT

Möchten Sie mehr erfahren?

Wenn Sie neugierig geworden sind und mehr Informationen über das Teilverkaufsmodell von Engel & Völkers LiquidHome erhalten möchten, können Sie uns ganz einfach kontaktieren.

Customer Care Team

Engel & Völkers LiquidHome